| ˝ńÄęÉĎ°ëÄ꣬µ±ŇßÇé×îÎŞŃĎÖصÄʱşňŁ¬Č«ąúşÜ¶ŕµŘ·˝˛»Í¬łĚ¶ČµŘ·ĹżŞÁË·żµŘ˛úµ÷żŘŐţ˛ßŁ¬·×·×ĽÄĎŁÍűŇÔ·żµŘ˛úµÄ·˘ŐąŔ´´ĚĽ¤ľĽĂ¸´ËŐˇŁ´ó°ëÄęąýČĄÁËŁ¬µ˝ÁËÇďĘյļľ˝ÚŁ¬»Řż´˝ńÄęµÄ·żµŘ˛úĘĐłˇ¸÷ĎîÔËĐĐĘýľÝŁ¬ŐűĚ廹ĘDZŁłÖÁË·ÇłŁşĂµÄҵĽ¨ˇŁµ«ľÍÔÚŐâʱŁ¬Őţ˛ßµ÷żŘÓÖÔŮŇ»¶Č´ÓŃĎÁˡŁ

˝ńĚěÓëµŘ˛úҵ˝çͬČĘתÔŘһƪ˝đČÚ˝çµÄ·ÖÎöÍřÎÄŁ¬´ËÎÄŇ»łöŁ¬ÔÚ˝đČÚĐĐҵÄÚѸËŮŇýĆđÁËŇ»˛¨¶Ô·żµŘ˛úµÄĚÖÂŰČČł±ˇŁĎÂĂ棬ÎŇĂÇ´Ó˝đČÚĘĐłˇµÄĘÓ˝ÇŔ´ż´ż´Ł¬˝đČÚĐĐҵąÜŔíµ±ľÖĘÇČçşÎ¶¨Î»ËĽżĽ·żµŘ˛ú˛úҵµÄˇŁ

ÎÄÖвż·ÖąŰµăżÉÄÜ˝ĎÎŞĆ«Ľ¤Ł¬˝ö×ö˛ÎżĽˇŁ

ąŘÓÚ·żµŘ˛úµ÷żŘŐţ˛ßŁ¬ÄżÇ°Ł¬şÜ¶ŕČËÔ¶Ô¶µÍąŔÁËŐâ´ÎąúĽŇ¶Ô´ňŃą·żµŘ˛úµÄľöĐġŁ

ŇňÎŞËűĂDz»Ă÷°×ÄÚXHŁ¨Ń»·Ł©µÄşËĐÄĘÇľÓĂńµÄĎű·ŃŁ¬¶řÔÚµ±Ç°ľÓĂń¸şŐ®Ë®Ć˝ĎÂŁ¨Čçąű°´żÉÖ§ĹäĘŐČë/¸şŐ®µÄÖ¸±ęż´Ł¬ÖĐąúŇŃľĘÇĘŔ˝çµÚŇ»Ěݶӣ¬¶ř´ÓÔöËŮż´¸üĘÇŇŁŇŁÁěĎČÇŇČËŔŕŔúĘ·×îżěŁ©Ł¬Ďű·ŃČçşÎÄÜĆđµĂŔ´Łż

ĘÂʵÉĎŁ¬ËůÓеÄÇ®Ł¨Ô¤ĆÚŁ©¶ĽÍ¶ĎňÁ˼۸ńĹÝľ޴óµÄ·żµŘ˛úĐĐҵˇŁČýĚőşěĎߣ¨Őë¶ÔżŞ·ĹÉĚŁ©şÍŇřĐĐ30%·ż´űÄż±ęŁ¨Őë¶ÔľÓĂńŁ©ŐâÁ˝¸öµ÷żŘĘֶξř·ÇŇÔÇ°µÄĎŢĽŰĎŢąşĎŢ´űÄÜĎŕĚᲢÂ۵ġŁŇňÎŞ·żĽŰµÄşËĐÄŇýÇćĘÇĐĹ´űŁ¬ĆţסÁËŇřĐĐŐâ¸ö·żµŘ˛úĐĹÓĂŔ©ŐĹĆ÷µÄÔ´Í·Ł¬Đ§ąűÔ¶´óÓÚĆäËűµ÷żŘˇŁ

ČýĚőşěĎßµÄĘÂĚÖÂ۵ÄŇŃľşÜ¶ŕÁËŁ¬˝ńĚěşÍ´óĽŇÁÄŇ»ÁÄ30%Äż±ęµÄĘ¡Ł

ÔÚ·żĽŰĆŐŐǵÄ2016Ä꣬Ď°ëÄęµÄ·ż´űŐűĚĺŐĽ±ČÉőÖÁł¬ąýÁË50%Ł¬ÖĐąúŇřĐĐÉőÖÁ´ďµ˝80%ˇŁ2017-2019ÄęËäČ»ÖđÄęĎ»¬Ł¬µ«2019ÄęÄ©ÁůĽŇąúÓĐ´óĐĐĐÂÔö´űżîÖиöČËס·ż´űżîŐĽ±Č39.56%ˇŁ

עŇ⣬Őţ˛ßµÄÄż±ęĘÇ°ŃÉć·ż´űżîµÄŐĽ±Č˝µÖÁ30%Ł¬É漰·żµŘ˛úµÄ´űżîżÉ˛»˝ö˝öÖ»ĘÇľÓĂńÂň·żµÄ´űżîŁ¬Ň˛ľÍĘÇ˵µ±Ç°µÄ·żµŘ˛úĐĹ´űŃąËőľŕŔëÄż±ę»ąşÜÔ¶ˇŁ

×ܵÄŔ´ËµŁ¬·żµŘ˛úµÄĐĹÓĂŔ©Őų̶ČŇŞ»Řµ˝2015Ä꣨·żµŘ˛úČĄżâ´ćŐţ˛ßŁ©Ö®Ç°Ł¬Őⲻ˝ö˝öĘÇ·żĽŰ»á˛»»áµř»Řµ˝2015Äęµř¶ŕÉٵÄÎĘĚ⣬¸üÖŘŇŞµÄÎĘĚâĘÇĐĹÓĂĘŐËőˇŁ

˶ĽÖ޵ŔÖĐąúµÄ·żµŘ˛úĘÇÖĐąúľĽĂµÄşËĐÄ·˘¶Ż»úŁ¨ĐĹÓĂŔ©ŐŵĺËĐÄŁ©Ł¬Ň»µ©·ż˛úĐĹÓĂ´ó·ůĘŐËőŁ¬Č«Éç»áµÄÁ÷¶ŻĐÔşÍ×ʲú¸şŐ®±í¶Ľ»áĂćÁŮľçÁҵijĺ»÷ˇŁËäČ»ÖĐąúşÍČŐ±ľ90Äę·żµŘ˛úĹÝÄʱŐţ˛ßµÄ·˘Á¦µăşÍĹÝÄÔŇň˛»Č«ĎŕͬŁ¬µ«˝áąűşÍÂ߼ĘÇżÉŇԲοĽŇ»ĎµġŁ

ČŐ±ľµŘ˛úĹÝÄŔúĘ·Łş

1Ł©1955 ÖÁ 1990 ÄęČŐ±ľĘÇČŐ±ľ·żµŘ˛úł¤´ď35ÄęµÄł¬Ľ¶ÉĎĐĐÖÜĆÚŁ¬ĆÚĽä˝öŇ»ÄęłöĎÖϵřŁ¨ÖĐąú·żµŘ˛úÉĎĐĐÖÜĆÚŇŃľłÖĐř¶ŕÉŮÄꣿŁ©Ł»

2Ł©1955-1974 ÄężěËŮÉĎŐÇĆÚŁ¬20 ÄęŐÇ44 ±¶Ł¬±łľ°ĘÇČŐ±ľGDP şÍČËżÚżěËŮÔöł¤ˇŁ1975-1985 Ä껺ÂýÉĎŐÇĆÚŁ¬11 ÄęŐÇ·ů˛»µ˝1 ±¶Ł¬±łľ°GDP şÍČËżÚÔöËŮ·Ĺ»şˇŁ1986-1991 Äę·čżńĆÚŁ¬6 Äę1.7 ±¶Ł¬±łľ°ąăłˇĐŇéşÍ»ő±Ňł¬·˘ˇŁ1991 Äęşó˝řČëϵřĆÚŁ¬±łľ°ĘÇľĽĂÍŁÖÍÓëČËżÚ´óąŐµăˇŁ

3Ł©ĹÝÄĆĆĂđÇ°Ł¬łÇĘĐĽä·Ö»ŻĽÓľçŁ¬´ółÇĘĐŐÇ·ůĂ÷ĎÔ´óÓÚСłÇĘĐŁ»

4Ł©ĹÝÄĆĆĂđşóŁ¬´ółÇĘеř·ů¸ü´óŁ¬1992-2000 ÄęĽäŁ¬ČŐ±ľÁů´óÖ÷ŇŞłÇĘĐסլÓõؼ۸ńϵř55%Ł¬ÖĐСłÇĘеř·ů˝ö19%Ł»

×ʲú¸şŐ®±íËĄÍËŁş

µ±Ő®Îń´ďµ˝Ň»¶¨µÄˮƽşóŁ¬Ľ´ÎŢ·¨ĽĚĐřŔ©ŐĹ×ʲú¸şŐ®±íŁ¬˝ÓĎÂŔ´±ä˝řČë×ʲú¸şŐ®±íËĄÍËĽ´ĐĹÓĂäÎĂđµÄąýłĚˇŁČËĂÇÎŞÁË˝µµÍ¸şŐ®żŞĘĽĽőÉŮÖ§łöĽőÉŮ˝č´űŁ¬ÓÉ´Ë´řŔ´ĆóҵĘŐČëĽőÉ١˘Ô±ą¤µÄą¤×ĘĽőÉ١˘Ďű·Ń˝řŇ»˛˝ĽőÉ١˘ĆóҵĘŐČë˝řŇ»˛˝ĽőÉ١Ł

ĆóҵşÍľÓĂńżŞĘĽĹ×ĘŰ×ʲú/·ż×ÓŁ¬´řŔ´×ʲúĽŰ¸ńϵřŁ¬µÖŃşÎďĽŰ¸ńϵřşó¸şŐ®ÂĘ˝řŇ»˛˝±ä¸ßŁ¬ĽÓËŮĹ×ĘŰ×ʲúŁ¨»ąÓвĂÔ±µČŁ©Ł¬ĘŐČë˝řŇ»˛˝˝µµÍŁ¬Ďű·Ń˝řŇ»˛˝˝µµÍŁ¬×ʲúĽŰ¸ń˝řŇ»˛˝˝µµÍˇˇ

×îşóŁ¬ĎŁÍűÖĐąúÄܳɹ¦Í¦ąýŐâ´Î˛đŔ×´řŔ´µÄľŢ´óµÄ·çĎŐ±©Â¶ˇŞˇŞ·çĎյĺËĐÄĘÇĐĹÓĂ´óĘŐËő´řŔ´µÄ×ʲú¸şŐ®±íËĄÍ˵ĶńĐÔŃ»·Ł¬µ«˛»ÂŰ·çĎŐČçşÎµÄ´óŁ¬ĎŁÍűŐâ´ÎµÄł¬Ľ¶˛đŔ××îÖŐÄÜą»ĽáłÖĎÂČĄˇŁ

֮ǰ¸ăąýĚ«¶ŕ´ÎµÄËůνµÄČĄ¸Ü¸ËŁ¬×îÖŐ»ąĘÇŇňÎŞĚ«Í´¶řÓøü´óµÄĽÓ¸Ü¸ËµÄ·˝Ę˝Ŕ´Ńڸǣ¬ŐâҲĘÇÖĐąú·żĽŰ/¸şŐ®ÂĘÔÚŇ»˛¨˛¨µÄµ÷żŘ/ČĄ¸Ü¸ËÖĐÔ˝Ŕ´Ô˝¸ßµÄÔŇňˇŁ±ĎľąŁ¬´ÓČ˿ڽṹµÄ˝Ç¶Čż´Ł¨±ČČŐ±ľ¸üŃĎÖصÄŔĎÁ仯˝üÔÚŃŰÇ°Ł©Ł¬Áô¸řÖĐąúµÄʱĽä˛»¶ŕÁËŁ¬ĽÓÓͰɡŁ

PS.¶Ô·żµŘ˛úµÄľöĐÄËů´řŔ´µÄDZÔÚĐĹÓĂĘŐËőŁ¬ľÍĘÇŇřĐĐąÉČç´ËµÍąŔÖµµÄşËĐÄÔŇňŁ¨˛»ŇŞż´µ±ĎµÄҵĽ¨şÍąŔÖµŁ¬ŇŞĎëŇ»ĎëδŔ´µÄÔ¤ĆÚŐŰĎÖŁ©ˇŁ

ĎÂĂć·ÖĎíĽ¸×é΢˛©˝ŘÍĽˇŁ

9ÔÂ28ČŐŁ¬ĽŕąÜ˛żĂĹŇŞÇóŇřĐĐϵͳżŘÖĆ·ż´űąćÄŁŁ¬˝«Éć·ż´űżîµÄŐĽ±Č˝µÖÁ30ŇÔĎ¡Ł

עŇâÁËŁ¬ŐâŔď˵µÄĘÇÉć·ż´űżîˇŁŇ˛ľÍĘÇ˵Ł¬ĘÇżŞ·˘É̵Ĵűżî+¸öČË·ż´űµÄ×ܺͣ¬ÔÚŐű¸öŇřĐĐϵͳµÄ´űżîŐĽ±ČŁ¬˛»ÄÜł¬ąý30%ˇŁ

ÎŇĂǶĽÖ޵ŔŁ¬·żµŘ˛úĐĐҵµÄ±ľÖĘľÍĘǸö×Ę˝đÓÎĎ·Ł¬ŇřĐĐ×Ę˝đÔÚŔďĂćŐĽľÝÁËľŮ×ăÇáÖصĵŘλˇŁ

Ă»ÓĐŇřĐĐ´űżîŁ¬·żĽŰľř¶ÔŐDz»µ˝˝ńĚěŐâĂ´¸ßˇŁµ«Čç˝ńŁ¬ąúĽŇČ´´ÓŇřĐĐ´űżî·˝Ă棬¶Ô·żĽŰ¸Şµ×łéĐ˝ˇŁĎČŃą·żĆóµÄ×ʽ𣬴ÓÔ´Í·É϶ϾřµŘĽŰÉĎŐǵĶŻÁ¦ˇŁşóŃą¸öČ˵ķż´űŁ¬´ÓÔ´Í·É϶Ͼř·żĽŰÉĎŐǵĶŻÁ¦ˇŁ

ΪʲôąúĽŇŇŞŐâĂ´×öŁż

·żĽŰÉĎŐÇŁ¬µŘĽŰÉĎŐÇŁ¬˛»ĘǶԹúĽŇÓкô¦Ă´ŁżČ·Ęµ¶ÔąúĽŇÓкô¦Ł¬µ«Ęǵ±·żĽŰşÍµŘĽŰŐǵ˝×ăŇÔÍţвľĽĂ°˛Č«µÄʱşňŁ¬ŐâĐ©şĂ´¦¶ĽĘÇÎŢ×ăÇáÖصÄСĘ¡Ł

ŇßÇé˝áĘřşóŁ¬ĘŔ˝çľĽĂήĂŇŁ¬ÖĐąúҲ˛»ŔýÍ⣬»ąÓĐ´óÁżÖĐСĆóҵÔÚŇßÇéÖĐÔâµ˝ÖŘ´´Ł¬Ľ±Đč×Ę˝đľČĽ±ˇŁ

ÓÚĘÇ4Ô·ݣ¬ŃëĐĐ´óÁżĘÍ·ĹÁ÷¶ŻĐÔŁ¬ĚěÁż»ő±ŇÓżČëĘĐłˇŁ¬Őë¶ÔĐÔ·öłÖÖĐСĆóҵŁ¬şÜ¶ŕŇřĐĐÉčÁ˘ÁËרĎî×Ę˝đˇŁŔűÂʵ͡˘ÉóşËËÉŁ¬şÜ¶ŕŇřĐĐÉőÖÁ±łÁËČÎÎńŁ¬µ˝´¦ÇóČËŔ´´űżîˇŁµ«ŐâĐ©×ʽ𣬺ܶŕתĘÖľÍÎĄąćÁ÷ČëÁËÂĄĘСŁ

˛»Éٵط˝µÄ·żĽŰżŞĘĽ·ĐĚÚŁ¬ÓČĆäĘÇÉîŰÚˇŁ6Ô·ݣ¬ąúĽŇĚáłöŇŞÖص㷢չˇ°ľĽĂÄÚŃ»·ˇ±Ł¬ĘµĎÖąúĽĘąúÄÚË«Ń»·ˇŁ

ŇÔÇ°ÎŇĂǶĽĘÇÍâŃ»·Ł¬ŇŔżżłöżÚŔ¶ŻľĽĂŁ¬ĎÖÔÚŇŞĽÓŇ»¸öÄÚŃ»·Ł¬ÄÇľÍŇŞąÄŔřľÓĂńĎű·ŃˇŁµ«ŔĎ°ŮĐŐµÄÇ®¶ĽÄĂČĄÂň·ż×ÓÁËŁ¬ľÍËăĂ»ÂňµÄŁ¬Ň˛ĘÇĂ×ăÁËľ˘ÔÜÇ®Ł¬Ň»·ÖÇ®¶ĽÉ᲻µĂÄĂłöŔ´»¨Ł¬ŐâÔőĂ´·˘ŐąÄÚŃ»·ˇŁ

ÔÚąýČĄ20ÄęŔ×â·żĎíĘÜÉú»îŁ¬°ŃÇ®ÄĂłöČĄĎű·ŃµÄČËŁ¬ÔçŇѱ»ł°Đ¦µÄĚĺÎŢÍę·ôˇŁ¶řÄÄĐ©·żĹ«Ł¬ŇŃľłÉÎŞÁËҵÖ÷ˇŁ

ËůŇÔŁ¬Ö»ŇŞ·żĽŰ»ąÔÚĽĚĐřŐÇŁ¬ÉőÖÁֻҪ»ąÓĐŐǼ۵ÄÔ¤ĆÚŁ¬ÉÔ΢ÓеăÖľĎňµÄŔĎ°ŮĐվͲ»żÉÄÜ°ŃÇ®ÄĂłöŔ´Ďű·ŃˇŁ

¶řʵĽĘÉĎŁ¬Éć·ż´űżî˛»µĂł¬ąý30%Ł¬ĘÇŇ»ĚőşÜŃĎşÜŃϵÄĎߡŁ

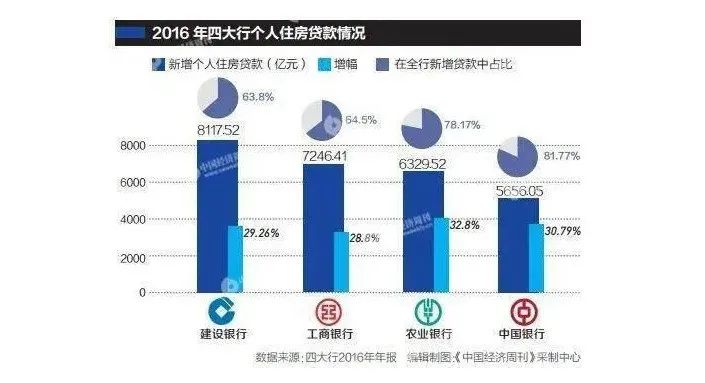

2016Ä꣬ËÄ´óĐĐ·˘·ĹµÄĐÂÔö´űżîŁ¬Ľ¸şő¶ĽĘǸöČË·ż´űˇŁ˝¨ÉčŇřĐĐĐÂÔö´űżîµÄ63.8%ĘǸöČË·ż´űŁ»ą¤ÉĚŇřĐĐĐÂÔö´űżîµÄ64.5%ĘǸöČË·ż´űŁ»Ĺ©ŇµŇřĐĐĐÂÔö´űżîµÄ78.17%ĘǸöČË·ż´űŁ»ÖĐąúŇřĐĐĐÂÔö´űżîµÄ81.77%ĘǸöČË·ż´űˇŁ

ҪעŇâµÄĘÇŁ¬ŐâŔď˵µÄĘǸöČË·ż´űŁ¬˝ř¸öČË·ż´űŐĽ±ČľÍÇĺһɫł¬ąýÁË50%Ł¬ÔŮĽÓÉĎ·żĆó´űżîŁ¬ÄÇŇ»ÄęŐćµÄĘÇČ«ąúµÄĐÂÔö´űżî¶ĽÁ÷ČëÁË·żµŘ˛úˇŁ

¶ř9ÔÂ28ČŐµÄĐ¹棬˵µÄĘÇÉć·ż´űżîŁ¬Ö¸µÄĘǸöČË·ż´ű+·żĆó´űżîÖ®şÍŁ¬ŐĽĐÂÔö´űżîµÄ±ČŔý˛»ł¬ąý30%ˇŁŐâŔďĂćµÄ˛îľŕÓжŕ´óŁ¬´óĽŇż´ĘýľÝľÍÄܸĐĘÜłöŔ´ˇŁ

ÄÄĹÂĘÇ2018Ä꣬¸öČË·ż´űҲռÁËÁů´óĐĐĐÂÔö´űżîµÄ´ó°ë˝É˝Ł¬Éć·ż´űżî»á¸ü¸ßˇŁ

|