2020年的经济楼市,注定充满变数。

近日,对于“3月1日起,存量房贷定价基准转换为贷款市场报价利率(LPR)”是否会继续推进一事,央行有关负责人表示,经认真调研后决定不改变计划,继续推进。

这意味着,去年年底确定的“房贷换锚”将会如常推进,3月起正式落地,2020年最大的楼市变局终于来了。

那么,房贷利率换锚,究竟意味着什么?将会带来多大影响?

01

房贷换锚,是什么?

房贷换锚,毫无疑问是2020年楼市的最大变局之一。

所谓房贷换锚,指的是将既有房贷全部转换为“LPR模式”。

未来所有房贷,都将以LPR利率作为参考基准。房贷是涨是跌、是增是减,都要视LPR利率而定。

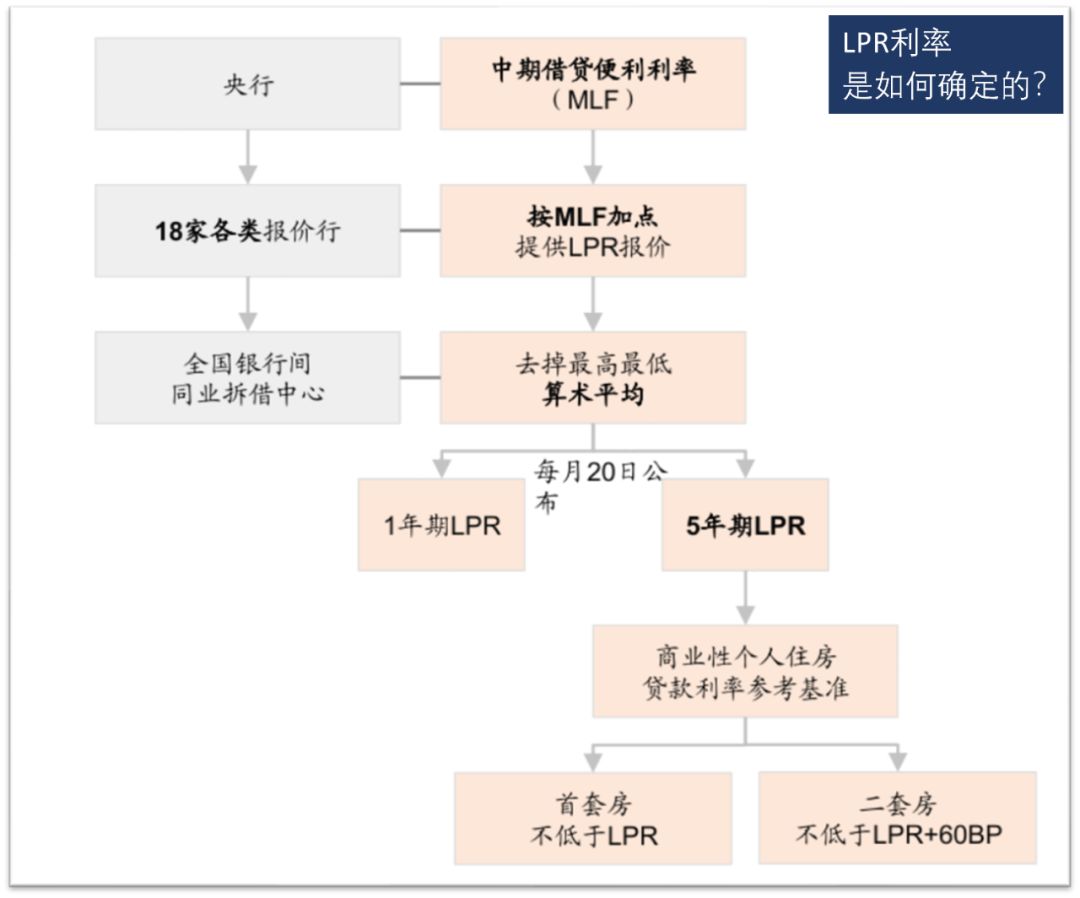

解释下,过去我们买房,都是以政策利率作为基准,政策利率由国家确定,一般几年才会调整一次。目前政策贷款基准利率是4.9%,从2015年至今一直没有变化。

然而,这几年,不仅国内国际经济风云变幻,就连楼市也早已非当初可比,5年不变的政策基准利率,明显不能适应形势发展。

于是,LPR利率横空出世。

这一利率由多家商业银行进行综合报价,代表市场利率,每月20日由央行发布,一直都在变化之中。

LPR利率分为1年期LPR利率和5年期LPR利率,前者主要针对实体企业而言,后者主要面向房地产。

这样做,不仅让利率更接近真实市场,而且也为实体和楼市定向调控提供可能。

02

所有人都必须转换?

是不是所有人都必须进行LPR转换?

没错,无论新旧,哪怕是10年前签订的房贷,都要进行LPR转换。

这一政策是强制性的,没有选择空间。唯一的例外是,除非房贷一年内即将到期,换不换已经无所谓。

LPR转换,将从3月1日开始,预期8月底完成。届时细则出台之后,将由各大商业银行办理,可通过线下或线上办理。

03

如何转换?

对于新购房者和原来的购房者,LPR模式有什么区别?

对于2020年3月之后的购房者来说,房贷利率=最新5年期LPR利率+地方加点。

这其中,5年期LPR利率由央行每月20日发布,每月调整一次,以最新的为准,而加点基数由地方确定。

举例来说,2020年2月最新一期5年期LPR利率为4.75%,苏州首套房贷加点123个基点(一个基点等于0.01%),现阶段房贷利率就等于5.98%(4.75%+1.23%)。

同理,北京首套房贷仅仅加点50个基点,那么北京首套房贷利率就等于5.25%(4.75%+0.5%)。

对于老购房者,2019年之前的存量房贷,从3月开始,都必须转换为LPR模式,同时确定加点基数。

加点基数一旦确定,则在整个20年或30年的还款期内保持不变。

04

加点,如何确定?

可见,加点是关键中的关键。

我们已经了解到,对于新购房者,加点由各地确定。

加点类似于过去20%、30%之类的上浮比例。当然,与上浮比例一样,楼市调控阶段不同,城市不同,加点基数截然不同,有城市首套房加点50个基点,有城市加点100个基点。

对于老购房者,加点基数,则采用“倒推法”确定,加点数值为原合同利率与2019年12月5年期LPR(当月为4.8%)的差值,最短一年一调。

简单而言,加点=目前实际房贷利率-4.8%。

举个简单例子,如果2018年合同房贷利率5.39%。换锚之后,加点基数=5.39%-4.8%=59个基点。

需要注意的是,加点一旦确定,将会伴随整个还款周期。

05

房贷折扣,还有吗?

折扣依旧存在,因为加点可以为负值。

众所周知,在2017年之前,尤其在2014年和2015年,很多城市商业贷款利率都是8折起步,当时的房贷利率远远低于4.9%的基准利率。

同样举个简单例子,如果2015年买房获得8.5折的房贷,实际利率是4.165%。

那么,房贷利率转换之后,新的房贷到底是怎样的?

加点=实际房贷(4.165%)-2019年12月5年期LPR利率(4.8%)=-0.635%(-63.5个基点)。

对,你没看错,房贷换锚之后,新的房贷利率=最新5年期LPR利率-63.5个基点,折扣依旧存在。

同理,如果2021年5年期LPR利率降到4.7%,那么当年的实际房贷利率可以调整为4.065%(4.7%-63.5个基点),在整个还款周期内都会受益于这一折扣。

06

选固定利率,还是一年一变?

这次房贷利率换锚,央行给了所有人一次改变房贷的机会。

央行提供了两个选择:一是选择固定利率,在整未来20年或30年整个房贷周期,都会保持不变。如果2019年之前实际利率是5.39%,选择固定利率,意味着未来20年都是5.39%。

二是一年一变的浮动利率。房贷利率每年均可调整一次,如果当年最新LPR利率下降,房贷利率同样随之下降。

机会只有一次。那么,该选择固定利率还是一年一变的浮动利率?

答案很明显,选择一年一变的浮动利率。

固定利率的好处是,如果未来加息,自己的利率不会跟随上涨。而浮动利率好处是,如果未来降息,那么房贷利率可以一直调整。

不难看出,问题的关键在于,未来究竟是大加息周期还是大降息周期?

要知道,利率下降是大势所趋。目前全球经济已经进入大宽松时代,利率走低是大势所趋,很多欧美国家已经进入负利率时代,我国的利率相比于几年前已经大幅下行。

在中国,2010年前后的房贷基准利率一度接近7%,而如今不到5%,利率持续走低可能是未来5到10年的大势所趋。

这种背景下,固定利率显然与时代趋势背离。

07

房贷利率,是升是降?

至少在2020年,房贷利率将会保持不变。

也就是说,在2019年你的实际房贷利率是多少,换锚之后仍旧保持多少,这正是央行反复强调房贷不会变化的原因所在。

举例来说,如果2019年实际房贷利率是5.39%,那么2020年的实际房贷利率仍旧是5.39%。

区别在于,2019年的5.39%是由政策利率上浮10%所致(4.9%*1.1),如今的5.39%则是由5年期LPR加点所致(4.8%+59个基点)。

2021年,情况又会如何?

注意,房贷利率一年可以调整一次,具体哪个月份调整,则视合同而定。

举例而言,2021年5月进行调整,那么2021年的房贷利率=2021年4月的最新5年期LPR利率+0.59%。

如果当时5年期LPR利率降低到4.6%,那么2021年的房贷利率将会随之下降到5.19%。

08

对公积金贷款有何影响?

这次房贷利率换锚,主要是就商业贷款而言,暂时不影响公积金贷款。

众所周知,公积金贷款属于政策贷款,利率远远低于商业贷款。从2015年开始,商业贷款利率从4.9%攀升到6%左右,而公积金贷款利率一直维持在3.5%。

所以,正是因为公积金存在政策福利,加上合理避税、影响实际收入等因素,前些天黄奇帆关于“取消住房公积金”的建议,才会一石激起千层浪,引发争议。

09

房贷换锚,有何威力?

央行为什么要进行LPR模式改革?

两个原因:一是进行利率市场化改革,每月更新一次的LPR利率,显然更能适应瞬息万变的市场变化。

二是将楼市利率与实体利率分离,为楼市定向调控提供可能。

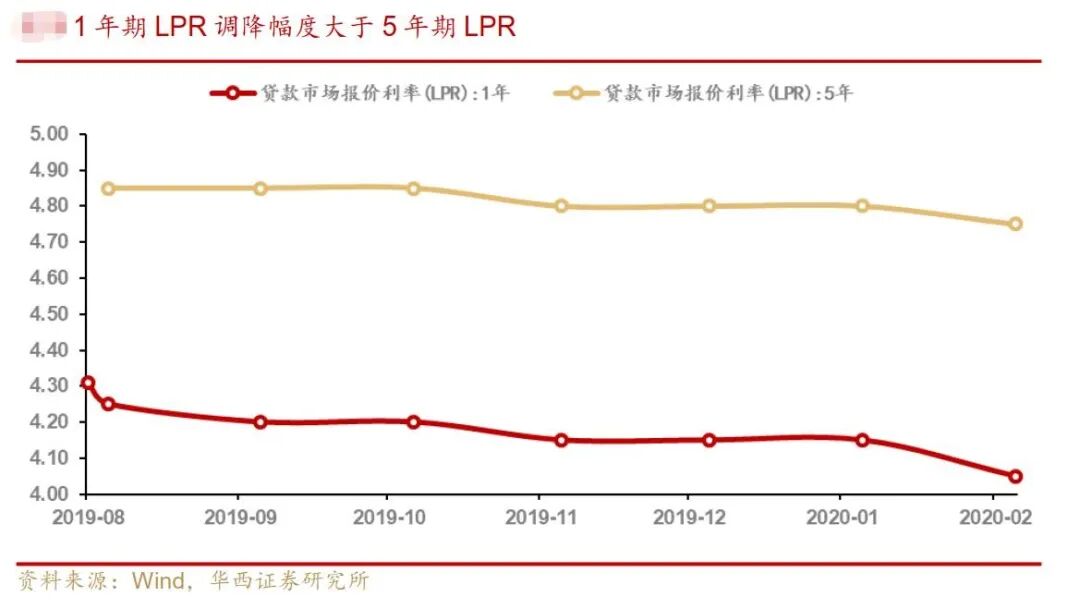

这一次,央行创设了“1年期LPR利率”和“5年期LPR利率”,前者针对实体经济,后者针对房地产,这两个利率并不会同步变动。

要知道,就在最新一期利率中,1年期LPR降低了10个基点,而5年期LPR仅仅降低了5个基点。

在过去一年,1年期LPR累计调整了4次,累计下调26个基点,而5年期LPR仅调整了2次,累计下调10个基点。

这就是定向调控和非对称降息的威力所在。

为应对疫情冲击,实体经济可以大幅降息,而为了防止大水漫灌到楼市,房地产只能小规模降息或不降息。

未来,很可能出现这样一种场景:实体利率持续下行,而楼市利率非但不跟随下降,反而保持不变,甚至不断上浮。

实体定向降息+楼市“定向加息”,并非没有可能。

这就是2020年我们必须重新面对的调控格局。

未来中国楼市调控的工具只多不少,对楼市的限制只增不降,政策裸奔的时代早已一去不复返了。

|